2016年前三季度拍卖行业在国家发展稳中求进、产业结构持续升级,需求继续改善的宏观背景下,1-9月成交稳中有升,同比增幅7.33%。

拍卖行业基本情况

(一)行业规模

截至9月,全国拍卖公司企业共计7022家,分支机构242家。企业数量较去年同期增加225家。国家拍卖师12666人,新增486人,拍卖企业员工总数39792人。

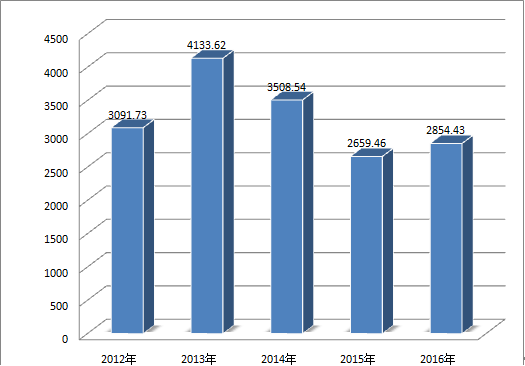

据商务部和中国拍卖行业协会统计,1-9月拍卖行业成交额2854.43亿元,同比增幅7.33%(见图1)。其中,一季度成交803.79亿元;二季度成交984.23亿元;三季度成交1066.4亿元。从同比看,拍卖行业发展稳定,成交情况稳中向好。

图1 2012- 2016年1-9月拍卖成交额 单位:亿元

(二)拍卖行业经营情况

1-9月,行业拍卖场次累计66013场,其中,成交场次为39738场,流拍场次为26275场。行业效益方面,1-9月主营业务收入34.78亿元,营业税、增值税、企业所得税缴纳3.64亿元。

1-9月,主要标的成交结构稳定。房地产、土地使用权拍卖业务成交额占总成交份额逾7成;机动车、农副产品、无形资产、股权债权类拍卖业务成交额同比出现不同程度的增幅。文物艺术品、其他类拍卖业务成交额同比下降(见表1)。

表1 2016年1-9月各拍卖标的成交额同比变化

委托拍卖标的

单位

2016年1―9月

2015年1―9月

同比(%)

房地产拍卖

万元

9527157.597

8269804.656

15.2041

土地使用权拍卖

万元

11481632.31

11111591.06

3.3302

机动车拍卖

万元

996945.0883

439055.0329

127.0661

农副产品拍卖

万元

245576.4132

158624.6202

54.8161

股权、债权拍卖

万元

2431313.503

2306038.813

5.4325

无形资产拍卖

万元

1632022.885

1159657.815

40.7331

文物艺术品拍卖

万元

732167.403

1154556.057

-36.5845

其他拍卖

万元

1481453.326

1995224.796

-25.7501

三、2016年1-9月主要标的成交情况

(一)机动车拍卖成交增幅首屈一指

今年以来,机动车拍卖业务在各主要标的中同比增幅表现最为突出。1-9月成交99.69亿元,同比增幅127.07%,成交额较去年同期增加55.78亿元,月平均同比增幅超过100%。

政策利好,公车改革在各地陆续铺开;拍卖企业对机动车业务的关注度、参与度进一步增强,机动车采用拍卖方式交易的优势逐步显现等因素叠加,给机动车拍卖业务带来持续利好。

(二)房地产、土地使用权拍卖业务延续上半年以来的增势

1-9月,房地产和土地使用权拍卖业务在行业总成交额中占比73.6%,两项业务成交份额占比和上半年基本持平,接近行业总成交额的四分之三。综合看,两项业务的走势非常相似,均呈现前低后高的走势,1-2月,同比均回落,幅度较去年同期收窄,3-9月,同比均出现增幅。其中,1-9月,房地产业务成交952.72亿元,同比增幅15.2%;土地使用权业务成交1148.16亿元,同比增幅3.33%。

从目前看,房地产、土地使用权拍卖业务成交情况与上半年预期基本一致。二手房市场流通加速,地方去库存效果明显,存量房时代已经到来,二线城市由局部上涨升级为普涨。地价带动房价效应显现,地价成房价上涨先行因素。

(三)无形资产拍卖增势稳定,股权债权业务成交表现持续良好

1-9月,无形资产拍卖成交163.2亿元,同比增幅40.73%,成交额较去年同期增加47.23亿元,延续上半年以来的成交走势。今年以来,此类业务成交愈加呈现多元化趋势,这与无形资产本身涵盖范围广、类别多的特点相符。

1-9月,股权债权类拍卖业务成交243.13亿元,同比增幅5.43%,产业结构持续升级,股权结构多样化,促进此类业务稳定增长并延续去年以来的增势。

四、2016年1-9月拍品委托结构

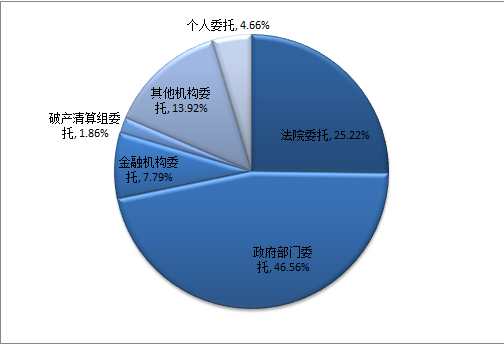

1-9月,法院委托拍卖业务成交719.86亿元,同比增幅38.25%,在总委托中占比25.22%;政府部门委托拍卖成交1329.02亿元,同比增幅9.97%,委托占比46.56%(见图2),两项业务委托占比超过总委托的7成。

金融机构委托同比增幅41.8%,成交222.24亿元,比去年同期增加65.51亿元;破产清算组委托占比1.86%,成交53.17亿元,同比下降6.8%(见表2)。

图2 2016年1-9月拍品委托占比

拍卖委托格局由大到小依次是政府部门委托、法院委托、其他机构委托、金融机构委托、个人委托和破产清算组委托。

表2 2016年1-9月各委托来源成交额同比变化

按委托对象

单位

2016年1―9月

2015年1―9月

同比(%)

法院委托拍卖

万元

7198611.558

5206947.292

38.25

政府部门委托拍卖

万元

13290185.3

12085307.93

9.97

金融机构委托拍卖

万元

2222374.05

1567293.175

41.8

破产清算组委托拍卖

万元

531653.9576

570441.5578

-6.8

其他机构委托拍卖

万元

3972098.378

5243112.291

-24.24

个人委托拍卖

万元

1329345.285

1921450.597

-30.82

五、2016年1-9月各省(区、市)拍卖成交情况

1-9月,我国31个省(区、市)拍卖成交额超过200亿的有3个省(区、市),分别是浙江省、山东省、上海市(见图3)。3个省(区、市)共计成交809.83亿元,占上半年全行业拍卖成交额的28.37%。

拍卖成交额在100-200亿区间的有9个省(区、市),分别有河北省、广东省、福建省、四川市、海南省、安徽省、北京市、江苏省和天津市,3个省(区、市)共计成交1323.96亿元,占上半年全行业拍卖成交额的46.38%。

拍卖价格成交额在20-100亿区间的有12个省(区、市),分别是辽宁省、湖北省、甘肃省、湖南省、广西区自治区、内蒙古、重庆市、山西省、河南省、江西省、云南省和陕西省,12个省(区、市)共计成交651.93亿元,占上半年全行业拍卖成交额的22.84%。

拍卖成交额在1-20亿元的有7个省(区、市),分别是宁夏自治区、新疆自治区、贵州省、黑龙江省、吉林省、青海省和西藏自治区。

图3 2016年1-9月各省(区、市)拍卖成交情况

2016年中国拍卖行业前三季度拍卖价格成交分析

来源: 浏览 2789 次

更多关于 2016年中国拍卖行业前三季度拍卖价格成交分析 的信息